Este artigo é indicado para lojas de grande porte, magazines e redes de varejo que vendem no crediário e querem encontrar um meio de padronizar sua análise de crédito.

Se você tem um negócio com esse perfil, imagino que tenha também um time de analistas de crédito trabalhando para reduzir o risco de inadimplência nas vendas com carnê.

O problema é que muitas vezes os integrantes desse time não jogam exatamente pelas mesmas regras.

Quem tem mais de um crediarista sabe a dificuldade de se encontrar duas pessoas com o mesmo padrão de análise de crédito. É algo praticamente impossível!

Além disso, pior ainda é quando a loja perde um de seus analistas de crédito, especialmente se for alguém com mais tempo de casa. Isto é, é preciso buscar outro profissional, que muitas vezes vai chegar sem mesma experiência com relação ao perfil de risco do seu consumidor.

A solução para estes problemas é padronizar sua análise de crédito .

Não dependa dos analistas de crédito

Aquele tempo em que uma loja dependia de pessoas para analisar o crédito já passou. Hoje o papel do crediarista é muito mais estratégico do que operacional.

Isto é, com o auxílio da tecnologia para fazer a análise e automatizar a cobrança, a função dos analistas de crédito passou a ser uma só:

Transformar seu crediário em uma máquina de vendas!

Leia também: Quod: Novo Cadastro Positivo dos Bancos

Para analisar crédito de forma padronizada você precisa:

- Coletar informações cadastrais;

- Conhecer o perfil de risco do cliente;

- Definir políticas de crédito;

- Buscar informações nos órgãos de proteção ao crédito;

- Encontrar um limite adequado ao perfil do cliente e ao ticket médio da loja;

- Não fazer análise no “achismo”.

Sem rodeios, a única maneira de fazer tudo isso é usando um sistema especializado como o Meu Crediário.

Somente consultar os órgãos de proteção ao crédito não é suficiente para garantir uma boa análise, nem mesmo se você utilizar o modelo de credit score.

Afinal de contas, quando o score dá uma pontuação alta, como você sabe se ela é boa para comprar um carro ou para comprar um tênis?

O que você precisa é de um sistema que entenda o seu segmento de atuação e trabalhe com um ticket médio compatível com o seu negócio.

Portanto, se você quer obter o máximo desempenho da sua equipe de analistas de crédito, aí vai um pequeno roteiro para ajudá-lo a se organizar:

Passo a passo para padronizar a análise de crédito

1- Defina uma política de crédito para toda a rede

Primeiramente, comece estabelecendo uma mesma regra para a concessão de limites de crédito e parcelamento. Para isso, todos os crediaristas terão que seguir esta mesma política, independente da loja em que estiverem.

Definir as políticas de crédito do jeito que faz mais sentido para a sua loja é um grande diferencial para o seu negócio! Assista esse vídeo e entenda como fazemos isso!

2- Entenda a realidade de cada loja

Em segundo lugar, se você tem unidades em mais de uma cidade saiba que, devido às suas características econômicas e sociais, algumas praças apresentam um risco maior de inadimplência do que outras. Você deve estar atento a isso e criar políticas específicas quando for necessário. Em alguns lugares é preciso ser mais restritivo na concessão de crédito, reduzindo limites e “aumentando a régua” da análise de crédito.

3- Automatize a aprovação do crédito

Além disso, depois que as regras estiverem criadas, deixe o sistema decidir para quem e quanto você deve vender. Na plataforma Meu Crediário, nós classificamos três tipos de clientes como sendo de menor risco (A, B e C). Para estes, o sistema libera a venda automaticamente . Para um cliente de perfil D (alto risco), o gerente precisa autorizar. Já outros perfis somente a central de crédito pode liberar.

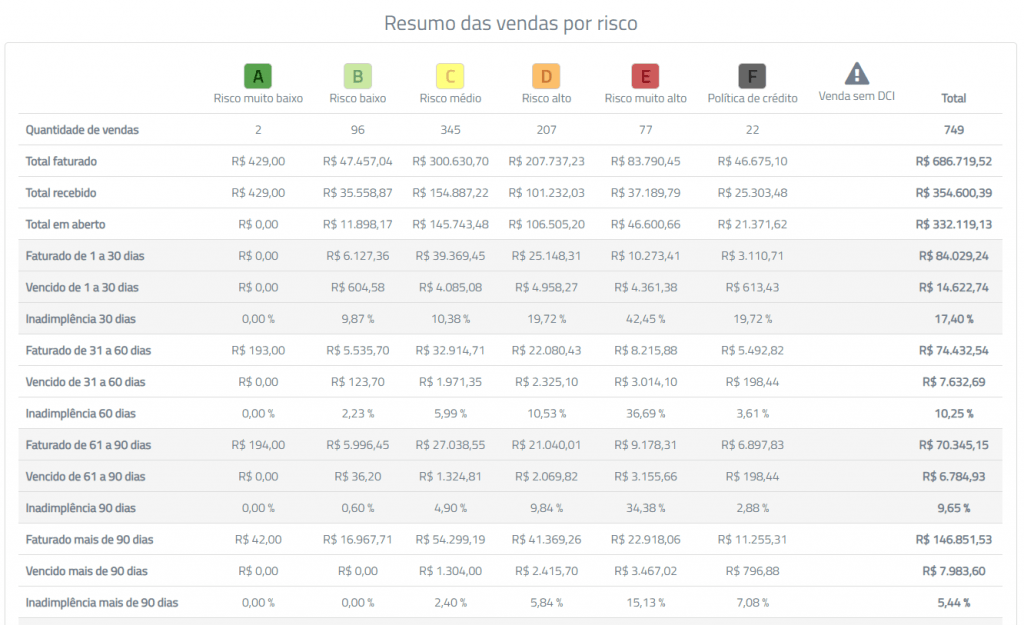

Para você entender melhor como isso funciona, veja os resultados obtidos por este lojista que utiliza o nosso sistema de gestão de crediário:

Observe bem a última linha desta tabela.

Primeiramente, veja como as vendas para clientes com perfil de risco A e B possuem inadimplência zero.

Os números são claros: conforme vai aumentando o risco, aumenta também a inadimplência de mais de 90 dias.

Perceba que, entre os clientes de perfil E, esse índice chega a 15%!

Agora imagine o seguinte cenário:

A loja fez um total de 749 vendas. Destas, 99 foram para clientes com perfil de risco E e F.

Ao invés de analisar manualmente todas as 749 vendas, você fará isso com apenas 99.

Em outras palavras, 86% das vendas são aprovadas automaticamente com uma inadimplência muito baixa.

Isso é transformar seu crediário em uma máquina de vendas!

Isto é, com a análise padronizada por meio de um sistema integrado, é possível identificar se o cliente tem limite e tentar vender mais para ele ou mesmo fazer campanhas segmentadas apenas para clientes com perfil A, B e C.

Quer saber mais?

Então solicite agora mesmo um contato com nossa equipe!

Aproveite e leia também: Como calcular limite de crédito para clientes e garantir o recebimento da venda no crediário